匯票期限與銀行承兌匯票 核心概念、期限類型與實務解析

匯票期限是匯票制度中的核心要素之一,它與銀行承兌匯票這一廣泛應用的金融工具緊密相連。本文將系統闡述匯票期限的基本概念、銀行承兌匯票的特點,以及兩者在商業實踐中的具體應用與注意事項。

一、 匯票期限的核心概念

匯票期限,又稱付款期限或到期日,是指匯票上記載的、付款人必須履行付款義務的最后日期。根據《中華人民共和國票據法》的規定,匯票期限主要有以下四種類型:

- 見票即付:持票人向付款人提示匯票時,付款人應立即付款。這種匯票無需記載具體的到期日。

- 定日付款:在匯票上明確記載一個固定的日期(如“2023年12月31日”)作為付款到期日。

- 出票后定期付款:從出票日起算,經過一段固定期間后付款(如“出票后90天付款”)。

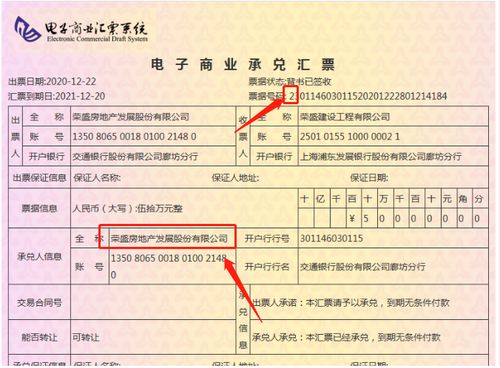

- 見票后定期付款:主要適用于遠期匯票,付款期限自承兌人“見票承兌”之日起計算,經過一段固定期間后付款(如“見票后60天付款”)。對于銀行承兌匯票,承兌日即為見票日。

匯票期限的確立,明確了票據權利行使的時間點,關系到持票人的付款請求權、追索權以及利息計算,是票據關系穩定性的重要保障。

二、 銀行承兌匯票的特點及其與期限的關系

銀行承兌匯票是由出票人簽發,委托銀行作為付款人并在指定日期無條件支付確定金額給收款人或持票人的票據。其核心特點是銀行信用介入,由銀行承諾到期兌付,因此信用等級高、流動性強。

銀行承兌匯票的期限直接影響其金融屬性:

- 期限決定融資成本與貼現利息:匯票的剩余期限是銀行或金融機構計算貼現利息的主要依據。期限越長,通常貼現利率越高,融資成本相應增加。

- 期限與流動性管理:對于持票企業而言,不同期限的匯票是進行短期資金規劃和現金流管理的重要工具。長期限匯票可用于安排未來的大額支付,短期限匯票則能更快回籠資金。

- 期限上限規定:根據中國人民銀行的監管要求,銀行承兌匯票的期限最長不得超過6個月。這一規定旨在控制金融風險,防止信用過度擴張。

三、 實務操作中的關鍵要點

- 準確記載與計算:出票時必須清晰、無誤地記載付款期限。對于“出票后定期付款”和“見票后定期付款”的匯票,必須準確計算到期日,避免因計算錯誤導致提示付款逾期,喪失對前手的追索權(但承兌銀行的責任仍存在)。

- 提示付款期限:持票人必須在匯票到期日起10日內通過開戶銀行向付款銀行(承兌銀行)提示付款。這是行使付款請求權的關鍵步驟,逾期可能導致資金延遲到賬或需作出說明。

- 貼現與轉貼現:企業若需提前獲取資金,可持未到期的銀行承兌匯票向銀行申請貼現。貼現利率與市場資金面、匯票剩余期限、承兌銀行信用等因素相關。期限越短、承兌行信用越好,貼現通常越容易,成本也相對較低。

- 期限管理與風險:對于收款方,接受銀行承兌匯票時需關注其期限是否與自身的資金需求匹配。過長期限可能占用資金成本;對于付款方,則需確保在匯票到期前在承兌銀行備足票款,以免發生銀行墊付形成逾期貸款,影響企業信用。

四、

匯票期限是銀行承兌匯票的筋骨,它定義了票據的生命周期和資金的時間價值。銀行承兌匯票憑借其銀行信用背書和靈活的期限設置,成為企業間結算和短期融資的重要工具。在商業活動中,各方參與者必須深刻理解期限規則,準確操作,并有效管理與之相關的流動性風險與信用風險,方能最大化發揮這一金融工具的效用,保障交易安全與效率。

如若轉載,請注明出處:http://www.aa93.cn/product/72.html

更新時間:2026-03-13 03:20:45